Van een van de AFM medewerkers kwam de vraag om meer duiding te geven aan het beleggingsresultaat over 2021 van kring K bij De Nationale APF (DNAPF), het algemeen pensioenfonds waar de AFM pensioenregeling is ondergebracht. De eerste vraag – en ook het antwoord – is op Connect gepubliceerd. Daarop kwam een aantal reacties. Er is voor gekozen om de antwoorden daarop in een reactie te bundelen waarin ook de eerste reactie is verwerkt, en het resultaat te publiceren op de website van De Nationale APF als nieuwsbericht.

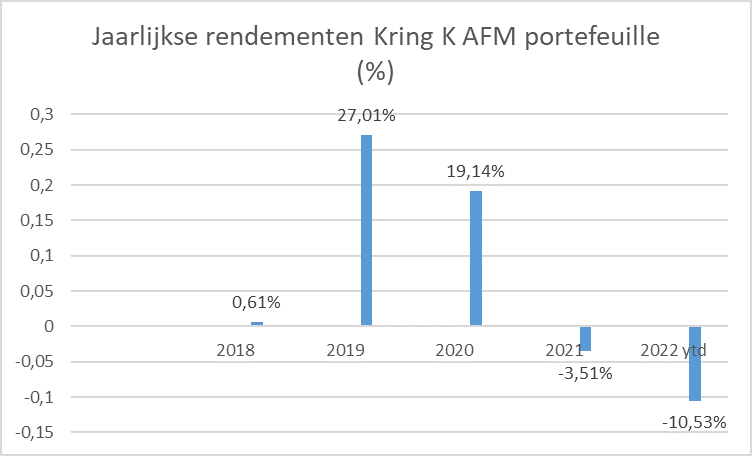

Het is inderdaad zo dat het beleggingsrendement over 2021 -3,5% bedroeg, dat was namelijk de eerste vraag, en dat dit leidt tot een positie aan de onderkant van de lijstjes van 2021. Het is daarbij goed te vermelden dat in het jaar ervoor de situatie omgekeerd was: toen stond onze kring juist aan de top van de lijstjes. De jaren daarvoor waren in termen van rendement ook prima, zie de figuur hieronder. Duidelijk is ook dat het jaar niet goed gaat op de beurzen. De rente is fors verder opgelopen en de (aandelen) beurzen zijn gedaald.

Wat is hiervoor de verklaring?

Belangrijk is te realiseren dat, onder het huidige stelsel (het nFTK), het rendement belangrijk is, maar de dekkingsgraad nog belangrijker. De hoogte van de dekkingsgraad bepaalt of er geïndexeerd kan worden of niet. Dat betekent dat DNAPF het beleggingsbeleid zodanig inricht dat er op de langere termijn wordt gestreefd naar een stabiele, maar op zijn minst groei van de dekkingsgraad.

De dekkingsgraad is de uitkomst van een berekening (breuk) met in de teller de waarde van de bezittingen (beleggingen) en in de noemer de waarde van de (pensioen)verplichtingen. De waardes van zowel de bezittingen en de verplichtingen worden door een aantal factoren beïnvloed waarvan de rente een heel belangrijke is. Daar komt nog eens bij dat door de gemiddeld lage leeftijd van AFM deelnemers veel van de pensioenverplichtingen pas op langere tijd worden omgezet in een pensioenuitkering en dat daardoor de rente meer invloed heeft op deze kring dan bij een gemiddeld pensioenfonds het geval is. En daar zit ook de crux van de verklaring van het resultaat. In het beleggingsbeleid willen we de verschillende risico’s die we lopen beheersen en we willen niet één bepaald risico laten overheersen. Dat is de reden dat we in de beleggingsportefeuille niet alleen voor aandelen of vastgoed kiezen, maar ook voor obligaties. Om het renterisico goed te beheersen zijn er ook heel lang lopende obligaties nodig (matching portefeuille). Omdat er onvoldoende heel lang lopende obligaties beschikbaar zijn beleggen we ook in rentederivaten (swaps) die deze leemte opvullen.

| Intermezzo 1: de waarde van obligaties, maar ook die van pensioenaanspraken, wordt berekend door uit te rekenen wat uitbetalingen (cash flows) over een aantal jaren nu waard zijn. Dat heet “contant maken”. Stel, de eenjaars rente is 1% en je wil op 31 december 100 euro hebben, moet je op 1 januari ongeveer 99 euro op een rekening zetten (waarop je die een jaars rente krijgt natuurlijk). Dus de contante waarde van 100 euro einde jaar is op 1 januari 99 euro. Wanneer de rente 0% is is de contante waarde van 100 euro einde jaar ook 100 euro aan het begin van het jaar. Wanneer de rente 2% is is de contanct waarde ongeveer 98 euro. Dus, als de rente stijgt daalt de contante waarde, als de rente daalt stijgt de contante waarde. Dit is een belangrijk fenomeen dat niet altijd goed wordt begrepen; moet u dus even vasthouden! |

Doordat de rente in 2021 per saldo is gestegen betekent dit dat de waarde van de matching portefeuille is gedaald en wel met 16%. De waarde van de rest van de portefeuille (return portefeuille waarin aandelen, vastgoed en bedrijfsobligaties) steeg daarentegen juist met 15%. Gezamenlijk leverde dat het negatieve rendement van 3,5% op voor 2021. Dit zelfde beleid resulteerde in 2020 overigens in een resultaat van iets meer dan 19% positief voor de hele portefeuille en waarbinnen de matchingportefeuille – die in 2021 zo negatief scoorde – het juist heel goed deed en een stijging van bijna 23,5% liet zien.

Hoe zit het dan met de ontwikkeling van de dekkingsgraad? Begin 2021 stond de DNB dekkingsgraad op 101,7% en ultimo 2021 op 106,5%. Eind maart 2022 was de stand 107,3%.

Kortom, het beleggingsbeleid van kring K AFM is gebaseerd op het uitgangspunt dat een stabiele en groeiende dekkingsgraad het beste is voor de deelnemers en dat daardoor niet alleen in aandelen kan worden belegd maar juist in een gebalanceerde set aan categorieën die niet persé het hoogste rendement nastreeft maar ook rekening houdt met de aard van de verplichtingen van de kring.

Het gaat ons, in uw belang, dus om de lange termijn ontwikkeling. Vandaar ook dat we van mening zijn dat jaarlijkse overzichten qua prestaties van fondsen niet representatief zijn voor de lange termijn. Ze geven bovendien geen informatie over de ontwikkeling van de dekkingsgraad en indexatiemogelijkheden. Daarentegen leiden deze overzichten wel altijd tot de nodige vragen.

Onderstaand worden de terugkerende onderdelen behandeld uit de opmerkingen en vragen zoals door u geplaatst op Connect.

Hiertoe is het van belang eerst de relevante wetgeving nader toe te lichten. Vervolgens wordt ingegaan op renterisico en vereist eigen vermogen in relatie tot het beleggingsproces. Deze reactie sluit af met een terugblik op 2021 en de eerste maanden van 2022.

| Intermezzo 2: Wetgeving Financieel Toetsingskader Pensioenfondsen hebben zich te houden aan wetgeving. Voor deze specifieke beleggingsdiscussie speelt het Financieel Toetsingskader (FTK) een cruciale rol. Dit FTK is op hoofdlijnen vergelijkbaar met de Basel en Solvency regels voor respectievelijk banken en verzekeraars. Een van de belangrijke kenmerken van het FTK is dat er een buffer (vereist eigen vermogen of VEV) wordt geëist op basis van de risicokarakteristieken van de beleggingsportefeuille. Er worden verschillende bronnen van risico gedefinieerd. Het renterisico en aandelenrisico zijn daar van de belangrijkste (er zijn er nóg 8!). |

Renterisico

Zoals in het tweede intermezzo is genoemd is het renterisico potentieel een van de belangrijkste risico’s die het stelsel onderscheidt. Het renterisico van een pensioenfonds wordt gedefinieerd als het verschil in rentegevoeligheid van de beleggingen versus die van de verplichtingen. De rentegevoeligheid van de verplichtingen van kring K AFM zijn hoger dan gemiddeld: door de jonge populatie liggen veel pensioenaanspraken verder in de toekomst dan gemiddeld. Dat betekent dat de contante waarde van die aanspraken gevoeliger is voor rentebewegingen dan bij een gemiddeld fonds. (zie intermezzo 1 voor uitleg contante waarde). Bij een rentebeweging die gelijk is voor alle pensioenfondsen zal de waarde op dit moment van de toekomstige pensioenaanspraken daarom meer veranderen dan bij een gemiddeld fonds. Zoals eerder uitgelegd: als de rente stijgt daalt de waarde van de verplichtingen en vice versa. Hoe hoger het renterisico hoe hoger de buffer (VEV) moet zijn. Daarom beheersen we het renterisico en beheersen we daarmee ook de hoogte van de buffer die we moeten aanhouden voor dit specifieke onderdeel.

In de praktijk beleggen we een deel van het vermogen in obligaties met een lange looptijd en in swaps. Deze laatste zijn rentederivaten die vooral voor lange looptijden (30, 40, 50 jaar) worden ingezet, omdat daar weinig obligaties worden aangeboden. Het effect is dat het renterisico wordt verlaagd en zo wordt de buffereis als gevolg van het renterisico op het gewenste niveau gebracht.

Voor aandelen (en alle andere beleggingscategorieën) geldt hetzelfde. Hoe meer aandelen(risico) in de portefeuille hoe hoger de buffereis (VEV).

Vereist Eigen Vermogen (VEV)

We hebben nu gezien dat we voor verschillende risico’s buffers moeten aanhouden. Maar, hoe hoog moet de totale buffer (VEV) nu zijn? De hoogte van de vereiste buffer (VEV) hangt af van het profiel van de strategische beleggingsportefeuille. Het VEV wordt uitgedrukt in een opslag bovenop de dekkingsgraad die je nodig hebt om nominaal aan alle pensioenverplichtingen te kunnen voldoen (100%). Tezamen wordt dit de strategisch vereiste dekkingsgraad genoemd.

Zit de actuele dekkingsgraad onder de strategisch vereiste dekkingsgraad (“heb je minder in kas dan wat je had moeten hebben”), dan verkeert het fonds in onderdekking en zal het middels een herstelplan moeten aantonen (aan DNB) dat het binnen afzienbare tijd weer uit die situatie van onderdekking komt. Dat is momenteel het geval. Er is dus minder buffer aanwezig dan vereist en er is een herstelplan ingediend (en door DNB goedgekeurd) waaruit blijkt dat de verwachting is dat het op termijn weer goedkomt.

Het huidige risicoprofiel dat we aanhouden is hoger dan wat gegeven de huidige financiële positie c.q. dekkingsgraad zou mogen maar de wetgever staat toe dat het profiel van het moment dat de kring in onderdekking ging – dus toen de dekkingsgraad lager werd dan de vereiste dekkingsgraad - ook het maximum is wat mag worden aangehouden. Dat doet overigens recht aan de jonge populatie en de herstelkracht ervan.

Het vorengaande is een technisch verhaal om uit te leggen dat we een risicobudget hebben dat door de wetgever wordt gemaximeerd en waar de toezichthouder (DNB) streng op toeziet.

Stel – zeer hypothetisch, maar als voorbeeld – dat wij zouden verwachten dat de rente alleen maar omhoog kan gaan (een van de reacties) en dat we daarom obligaties en swaps zouden verkopen. Dan betekent dit dat het totale risico van de kring wordt verhoogd. Immers, de rentegevoeligheid van de beleggingen neemt af, waardoor het verschil met de verplichtingen toeneemt en daarmee dus het totale risico. Nu is het zo dat het totale risico niet mag toenemen, dus moet er ergens anders risico worden weggenomen. Bij voorbeeld bij aandelen.

Eigenlijk kun je het beleggingsproces samenvatten als een optimalisatieproces. Er is een risicobudget beschikbaar (VEV) en dat wordt zodanig ingezet dat er een evenwicht bestaat tussen de verschillende bronnen van risico en rendement. In dit optimalisatieproces nemen we verschillende horizonnen maar vooral ook verschillende (goed en slechte) toekomstscenario’s mee. De beleggingsmix die uit dit proces komt, wordt goedgekeurd door ons bestuur en, zeer belangrijk, ook door het belanghebbendenorgaan (BO) van de kring. De op basis van het optimalisatieproces vastgestelde beleggingsmix vormt ons kompas en we laten ons niet snel afleiden door de waan van de dag.

Tot slot.

Visie – denken dat de rente daalt of de aandelenbeurzen omhoog gaan – speelt in het beleggingsbeleid bij ons geen rol. Wel de overtuiging dat sommige risico’s worden beloond en andere niet en dat je dus de beloonde risico’s moet zoeken (aandelenrisico) en andere niet (rente- en valutarisico bijvoorbeeld). Op visie beleggen betekent dat je dalen en pieken goed moet voorspellen. Dat pretenderen wij niet te kunnen, doen we dus ook niet.

2021 was een gemixt beleggingsjaar. Zakelijke waarden (zoals aandelen en vastgoed) deden het heel goed, vastrentende waarden minder. De performance van de totale portefeuille was -3,51% versus -4,34% voor de strategische benchmark. De matchingportefeuille (obligaties en swaps) deed -16,04% en de returnportefeuille (aandelen, vastgoed, high yield, emerging markets debt) liet een performance zien van 15,36%. (bron kwartaalrapport NN IP). Per saldo steeg de dekkingsgraad van 98,2% naar 106,5%. Eind april van dit jaar bedroeg de dekkingsgraad zelfs 110,5%, een stijging van 4%-punt. Dit ondanks slechte aandelenbeurzen. Hoe kan dat? Verklaring: hoewel we veel in obligaties en swaps beleggen om het renterisico te reduceren, laten we toch een deel van het renterisico openstaan. Het gevolg is dat ook de dekkingsgraad van kring K AFM profiteert van rentestijging. En dat is gebleken.